国际经济管理学院研究生workshop 2024年秋季学期第3期(第一组)

时间: 2024-11-04 02:39:00

研究生workshop由首都经济贸易大学国际经济管理学院主办。主要内容:一是研究生报告前沿或经典文献,二是研究生报告自己的研究或研究设想。论坛宗旨是:为学院师生搭建一个学术交流平台,营造浓厚学术氛围;通过对经典论著或前沿文献的研讨,拓宽研究生的理论视野,提升研究生的前沿方法运用能力,帮助研究生提高论文写作质量。

本期workshop

报告人一:贾欣悦,博士2023级

导师:庞蔡吉,张正宜

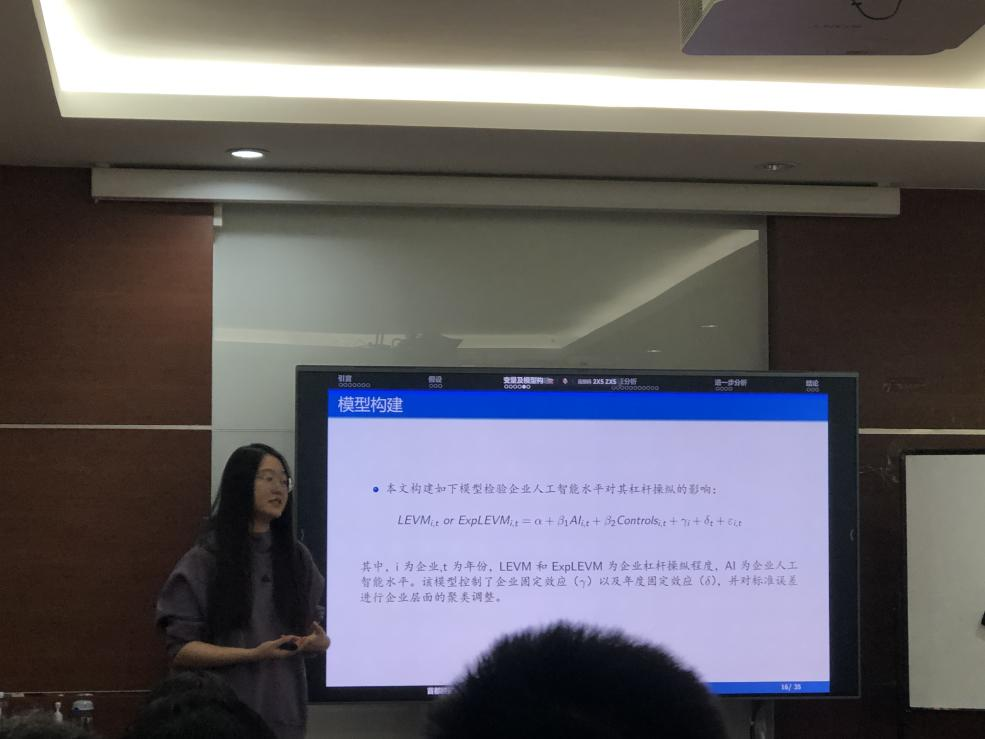

报告题目:《智能驱动下的财务行为:探索人工智能对企业杠杆操纵的影响》

(阶段性汇报)

报告摘要:

本文基于人工智能技术在企业财务管理中的应用,探讨了其对杠杆操纵行为的影响及其作用机理。研究发现,人工智能水平的提升显著抑制了企业的杠杆操纵行为,特别是在小规模、劳动密集型、非技术密集行和长债占比高的企业中表现尤为突出。为应对潜在的内生性问题,采用省份工业机器人进口数量构建Bartik工具变量,以及用接壤省份人工智能均值构建工具变量,结果保持一致。渠道分析显示,人工智能的的影响机制主要包括“缓解融资约束机制”、“优化运营效率机制”以及“强化市场竞争力机制”。进一步检验,显示人工智能优化了企业资本结构。本文的研究为理解人工智能在企业财务决策中的角色提供了重要的实证依据,并为政策制定者在防范系统性金融风险方面提供了参考。

报告人二:王璞,博士2020级

导师:李鲲鹏,李委明

报告题目:《大语言模型、文本情绪与金融市场》管理世界,2024(08)

报告摘要:

“人工智能+”行动是发展新质生产力的重要途径,其在金融领域的应用有助于金融强国建设。本文创新性地融合结构化金融市场数据和非结构化金融文本大数据,并结合中国特色金融市场的独特特征,训练了一个更适用于我国金融领域的中文金融大语言模型,并开展金融市场情绪测度和资产价格风险预测。研究发现,与传统字典法相比,使用中文金融大语言模型构建的大模型情绪在金融市场回报预测方面表现显著更佳。大模型情绪对很多宏观经济变量也有显著预测能力,能够捕捉非理性情绪冲击对宏观经济基本面的影响。大模型情绪在经济下行和极端风险事件期间的预测效果更强,契合了金融理论中非理性情绪对金融市场和宏观经济会产生非对称与非线性影响的结果。综上,本研究展现了“人工智能+”行动在我国金融领域应用落地的潜在技术路径和理论逻辑。

时间:2024年10月17日