国际经济管理学院研究生workshop2023年春季学期第2期

时间: 2023-03-03 12:00:00

研究生workshop由首都经济贸易大学国际经济管理学院主办。主要内容:一是研究生报告前沿或经典文献,二是研究生报告自己的研究或研究设想。论坛宗旨是:为学院师生搭建一个学术交流平台,营造浓厚学术氛围;通过对经典论著或前沿文献的研讨,拓宽研究生的理论视野,提升研究生的前沿方法运用能力,帮助研究生提高论文写作质量。

本期workshop

报告人:苏欢(2020级硕士研究生)

导师:李鲲鹏

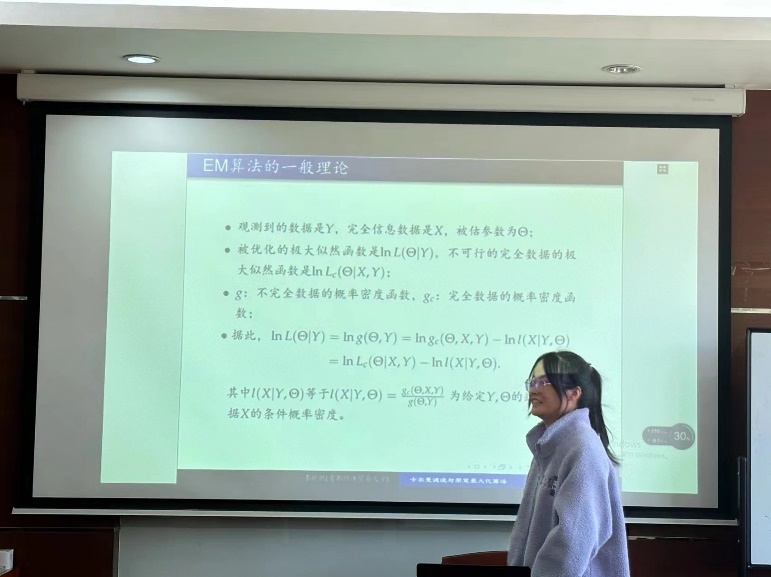

报告论文:《卡尔曼滤波与期望最大化算法》

报告摘要:

主要讲EM算法和EM算法的应用。

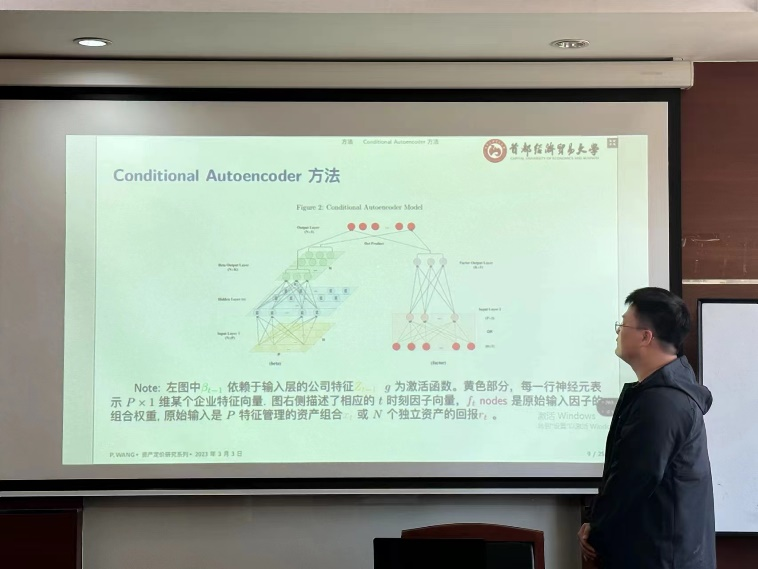

报告人:王璞(2020级博士研究生)

导师:李鲲鹏

报告论文:《Autoencoder Asset Pricing Models》,Shihao Gu、Bryan Kelly、Dacheng Xiu文献报告

报告摘要:

与Kelly, Pruitt, and Su (KPS, 2019)提出IPCA资产定价模型类似,本文提出了一种新的基于Autoencoder(自动编码器)的条件潜变量资产定价模型,主要解决和改进因子暴露的估计问题。本质上,IPCA用可观测特征数据线性近似和拟合因子风险暴露,但这种线性假设仅为直观的判断且缺乏令人信服的依据,因此不少学者认为线性假设违反了非线性假设(所有领先的理论资产定价模型,都假定回状态变量的函数为动态的非线性的)。与IPCA不同的是,本文使用条件自动编码器模型将Barra和IPCA模型扩展到非线性,并添加了额外的解释变量,用更贴合实际和更灵活的beta函数(因子暴露)形式替代了原来的线性函数形式。最后,作者提出的资产定价模型提供的样本外定价误差要小得多。