我院与中央高校共建项目系列活动:金融助力中国经济高质量发展学术研讨会

时间: 2024-11-01 01:24:00

2024年10月24日,由中国人民大学财政金融学院、首都经济贸易大学国际经济管理学院和中国财政金融政策研究中心联合主办的“金融助力中国经济高质量发展学术研讨会”在中国人民大学明德主楼成功举办。此次研讨会以线下形式召开,来自国内多所高校和科研机构的专家学者围绕“金融助力中国经济高质量发展”的主题,分享了各自的研究成果,并进行了深入的学术讨论与交流。

中国人民大学财政金融学院院长庄毓敏、首都经济贸易大学国际经济管理学院副院长李委明出席开幕式并致辞,中国人民大学财政金融学院副院长张成思主持开幕式。

庄毓敏回顾了学院在学科建设和科研合作方面的成就,并特别感谢北京市教委、教育部及两校领导的大力支持,促进了与首都经济贸易大学的紧密合作。她表示,未来学院将深化合作,提升科研创新,努力建设具有全球影响力的学术高地。

李委明对两校合作给予高度肯定,并期待本次研讨会推动合作更进一步。他希望通过本次交流分享研究成果,为中国经济高质量发展贡献智慧。

本次会议共有12位学者进行了学术论文报告,并由多位专家进行点评。本次研讨会设有两个平行论坛,平行论坛一中,钱宗鑫、肖雅清、郭彪、王钊、殷成东、王姝勋等学者先后进行了报告,王钊、高昊宇、郭晓辉等专家对报告进行了点评。与此同时,平行论坛二中,王景业、高添驰、刘泽豪、包洋鸣、黄雨婷、贾欣悦等学者分别进行了报告,王钛宁、孙宇辰等专家进行了点评。

平行论坛一

来自中国人民大学财政金融学院的钱宗鑫教授报告了题为“Bank Credit Losses and Bailout in Real-Sector Network”的论文。该研究通过理论建模与实证分析,探讨了企业间救助行为对银行贷款损失的影响,重点分析了企业的投入产出结构与贸易信贷关系如何影响救助行为与银行贷款结果。报告发现,企业之间的救助动机和能力增强显著降低了银行贷款损失,并且企业之间的关系特征在救助过程中起到了关键作用。对此,首都经济贸易大学国际经济管理学院的王钊副教授进行了点评,他指出行业层面的数据用于匹配企业之间的关系可能存在局限性,可能会导致对企业关系紧密程度的估计存在偏差,进而影响救助行为的结论。王钊副教授还建议在回归中加入财务困境的控制变量,以避免结论受到企业财务状况的影响,并强调应考虑内生性问题,以提高结果的稳健性。

首都经济贸易大学国际经济管理学院的肖雅清副教授分享了题为“Relatable Information Disproportionately Shapes Expectations”的论文,提出在社会网络中获取的直接信息对人们经济预期的显著影响,即使这些信息在总体信息中占比很小也能显著改变人们的判断。她通过全国性调查数据,展示了人们对于社交网络中COVID-19感染情况的认知是如何影响其对宏观经济、公共健康和政治预期的。对此,中国人民大学财政金融学院的张成思教授进行了点评,他认为研究为信息如何影响投资者预期提供了有力证据,并建议进一步探讨政治倾向如何通过增强人们对特定信息的偏好来加深这种影响,从而加深对相关机制的理解。

中国人民大学财政金融学院的郭彪教授报告了题为“商品期货资金流向预测力与新《证券法》监管改革效果——基于龙虎榜会员的证据”论文。论文通过对商品期货市场和龙虎榜会员的数据分析,揭示了新《证券法》实施后的市场变化及其监管效果。首都经济贸易大学国际经济管理学院的郭晓辉副教授在点评中肯定了该研究在揭示市场资金流动和监管效果方面的贡献,并建议作者在后续研究中进一步提高数据透明度和细节解释,以增强结论的可信度和实用性。他还指出,该研究采用的宏观视角和微观数据结合的方法,为理解新《证券法》对市场的影响提供了重要的实证支持。

首都经济贸易大学国际经济管理学院的王钊副教授分享了题为“Operational Efficiency and Stock Performance: New Evidence from Semiparametric Panel Model”的论文。该研究通过建立新的半参数面板模型,重新分析了企业运营效率(OE)对股票收益的影响。研究结果显示,采用新测量方法的高运营效率企业,其股票收益显著低于基于传统方法的高运营效率企业,表明不同的测量方法可能会导致对运营效率与股市表现关系的截然相反的结论。对此,中国人民大学财政金融学院的高昊宇教授进行了点评。他建议在分析运营效率与股价崩盘风险的关系时,可以进一步考察在高政策不确定性时期(如中美贸易战期间)和高杠杆企业中该关系的负面影响。

来自中国人民大学财政金融学院的殷成东副教授分享了题为“High Portfolio Turnover, Managerial Skills, and Fund Performance of Chinese Mutual Funds”的论文。该研究基于中国共同基金数据,探讨了基金经理的高换手率是否反映了管理技能,以及这种行为对基金表现的影响。研究表明,中国共同基金经理的高换手率与他们的管理技能存在一定关联,尤其是在牛市和投资者情绪高涨时,基金经理的积极交易有助于增加基金收益。首都经济贸易大学国际经济管理学院的申芷菡助理教授对该研究进行了点评。她指出,高换手率不一定真正代表了信息优势,同时,小型和年轻基金经理可能经验不足,他们能够获得更多的信息优势的原因值得进一步考虑。此外,他还建议研究进一步探讨在牛市中基金换手率的变化,并考虑内生性问题对结果可能产生的影响。

来自首都经济贸易大学金融学院的王姝勋副教授进行了题为“股东诉讼的治理效应研究:来自企业避税的证据”的论文报告。该研究利用中国证券集体诉讼制度的实施作为政策冲击,采用双重差分模型,分析了该制度对企业避税行为的影响。研究发现,证券集体诉讼显著减少了企业的避税行为,尤其在股价波动较大和外部治理环境较差的企业中,诉讼的治理效应更为明显,表明股东诉讼对公司治理与信息披露的改善起到了积极作用。中国人民大学财政金融学院的廖闻亭助理教授进行了点评,他认为该研究首次从避税的角度验证了股东诉讼的政策效果,拓展了证券诉讼对企业行为的研究维度。他建议进一步细化治理机制和信息机制的作用路径,深入分析长期影响,并建议纳入金融行业的数据以扩大样本的适用性。

平行论坛二

中国人民大学财政金融学院的王景业助理教授首先进行了题为“A Currency Premium Puzzle”的主题报告。经典的资产定价模型通过在随机贴现因子的方差和均值之间引入一种强烈的负相关关系解释了股权溢价之谜和无风险利率之谜,但应用在一个完全市场假设下的开放经济体时会得出与现实数据不符的推论。经典的长期风险和习惯模型表明货币间收益率的差异应主要来自可预测的币值变化,而非利率差异,但现实中汇率水平难以预测,而国家间利率水平存在长期而稳定的差异,由此出现货币溢价之谜。引入随机波动以及放松对数正态假设等修正措施仍然无法解释这一谜题,放松完备市场的假设可能是有潜力的探索方向。首都经济贸易大学国际经济管理学院的王钛宁副教授对此做了点评,他指出国家间的货币政策、财政政策、贸易地位等经济环境差异可能对货币溢价也有解释作用,并对该文对未来实证研究的指引意义做出讨论。

中国人民大学财政金融学院的高添驰助理教授分享了题为 “Liquidity Trap in an International Heterogeneous Agent Framework”的最新研究成果。该文建立了在不完备市场、开放经济条件下的连续时间异质性代理人模型,基于国际视角研究了流动性陷阱问题。信贷紧缩和国内需求的负面冲击作为流动性陷阱的两种常见成因,虽然都会导致国内贸易条件贬值,并随之发生逆转,但 Guerrieri 和 Lorenzoni(2017)发现的 “利息超调 ”现象只出现在信贷紧缩的情况下。直观而言,只有在这一情况下代理人才会被迫将其调整过程前置,穷人被迫储蓄而富人并无动机借贷。这一框架还有助于阐释零下限约束时,资本管制政策的设计面临总量和分配效应的复杂权衡。首都经济贸易大学财政税务学院的唐火青老师充分肯定了该文在模型拓展和政策启示方面的贡献,在参数校准和有关不完备市场、名义刚性等方面的模型设定提供了建设性见解。

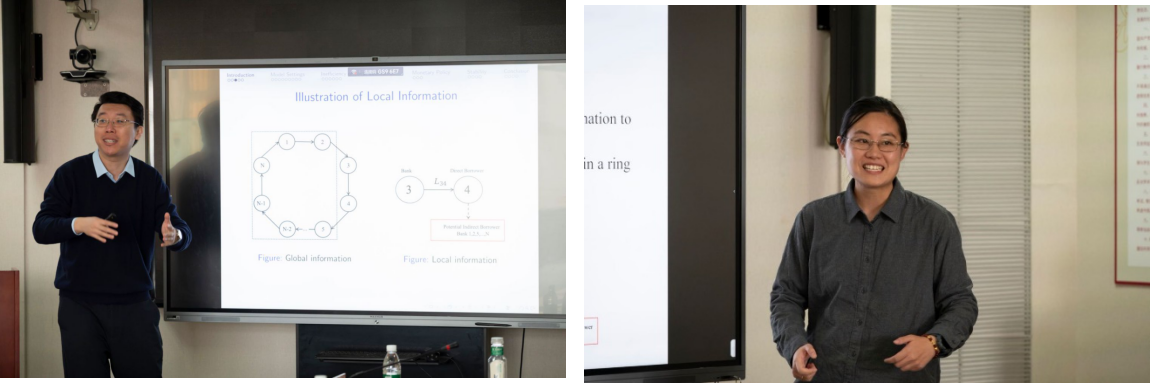

中国人民大学财政金融学院的刘泽豪副教授则做了题为“Too Far to See Through: A Theory of Local Information on Bank Network Structure”的主题报告。由于银行间的借贷网络十分复杂,银行只能识别到与自身有直接借贷关联的银行,基于这一关键的局部信息假设,银行在风险识别上可能表现出一定偏差,进而影响其借贷行为。在整个金融机构网络遭受冲击较小时,风险会逐层被网络吸收,银行可能表现为高估风险而过度惜贷,从而有更多的资本用于抵御冲击;而在冲击较大时,由于破产成本逐级累加,银行可能表现为低估风险而过度借贷,从而资本愈发不足而加剧了系统脆弱性。紧缩性的货币政策通过提升利率可扭转银行的激进借贷行为,而扩张性货币政策在未改变银行对于风险的识别和认知情况下可能会失效。对外经济贸易大学金融学院的孙宇辰副教授回顾了该文的基本结论,针对央行抽取流动性防止过度借贷的逆周期调节政策与刘老师进行了深入探讨,并针对文章的写作细节提出了若干积极建议。

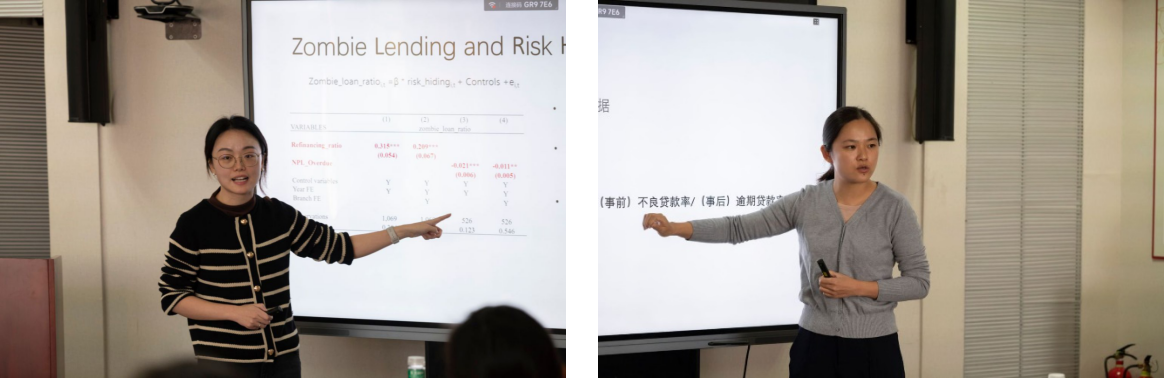

首都经济贸易大学国际经济管理学院的包洋鸣助理教授以“Loan officer risk hiding behavior and zombie lending”为题,做了有关僵尸企业贷款的学术报告。该研究利用一家银行的数万笔贷款数据,实证检验了分支行行长或风险官的隐藏风险(risk hiding)行为与僵尸贷款发放的正相关关系。隐藏风险(risk hiding)行为一方面表现为向僵尸企业的展期贷款行为,另一方面表现为在会计报表上做出美化,意即(事前)不良贷款与(事后)逾期贷款的比值将显著更低。由于新上任的贷款负责人隐藏风险行为的激励较低,该研究借助离上任事件对相关结果加强了因果识别。中国人民大学财政金融学院的王晨曦副教授指出,隐藏风险行为与僵尸贷款发放行为在数据模式特征上趋于一致,需在概念上做出更清晰的阐述。此外,僵尸企业与非僵尸企业的借新还旧行为特征也需明确,用展期贷款行为衡量隐藏风险行为有待商榷。

首都经济贸易大学国际经济管理学院的黄雨婷副教授以“Reputation at risk: how default events enhance credit rating quality”为题,探究了近年来债券市场频现的违约事件是否严肃了评级市场纪律。她首先回顾了中国信用评级市场的虚高现象,指出有两种相对立的力量塑造着信用评级机构的行为特征,一种是提供客观评级,积累声誉资本,另一种则是按发行人主观要求评级,迎合客户。违约向评级机构施加了声誉成本冲击,评级机构出于对自身声誉风险的担忧,而在违约事件后出具了更客观的信用评级,在控制住违约后可能增加的信息披露后,上述结果仍然显著。中国人民大学财政金融学院的芦东副教授对该文的贡献做了高度评价,并在异质性结果方面提供相关拓展建议,比如考虑到违约金额、违约主体属性等。此外芦老师还指出,评级机构规范化其评级行为还可能出于监管层的处罚压力,这一机制有待验证,百度搜索指数对于信息披露的度量也还有优化空间。

首都经济贸易大学国际经济管理学院的博士生贾欣悦做了以“智能驱动下的财务行为:探索人工智能对企业杠杆操控的影响”的主题报告。该研究发现,企业人工智能水平的提升显著抑制了杠杆操纵行为,这一模式在小规模、劳动密集型、非技术密集型和长债占比较高的企业中尤为明显。具体而言,企业通过人工智能的应用,缓解了融资约束、提高了运营水平,并增强了市场竞争力,从而在资本结构优化方面取得积极效果。该研究展示了人工智能技术在约束不合理的财务操作行为的巨大潜力,为企业管理者和政策制定者提供了重要参考。随后,中国人民大学财政金融学院的罗煜教授指出该文的变量构造方法创新度和科学性欠佳,人工智能由于技术特点,在不同商业模式下可能应用空间有所不同,需要对不同类型、规模、行业的企业来做深入地异质性分析,并在各影响渠道的交互性作用方面提供更细化的解释。

北京时间10月24日中午,“金融助力中国经济高质量发展学术研讨会”在热烈的学术交流中圆满落幕。本次会议涵盖了多个重要议题,包括运营效率、基金管理、股东诉讼等,对推动金融理论的创新与实践应用具有重要意义。会议的成功召开不仅深化了学术界对金融助力经济发展的理解,还搭建了高校与科研机构之间合作的桥梁,为提升学院的科研水平作出了积极贡献。