学术报告会——报告人:修大成 (Dacheng Xiu)

时间: 2021-12-02 09:38:00

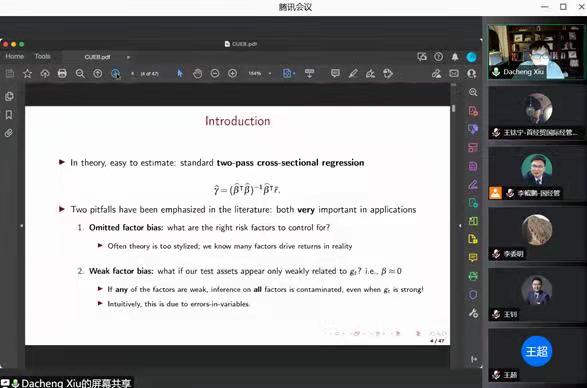

Title: Test Assets and Weak Factors

Introduction: 修大成教授,芝加哥大学布斯商学院计量经济学和统计学教授, 上海交通大学上海高级金融学院计量经济学和统计学访问研究教授。修大成教授的研究兴趣包括:设计统计方法并将其应用于金融数据,来研究数据中所反映的经济学涵义。他早期的研究涉及风险测量和投资组合管理,包括高频数据和衍生产品的计量经济学模型。他目前的研究主要集中在设计机器学习方法来解决资产定价领域的大数据问题。修教授已在Econometrica, Journal of Political Economy, Journal of Finance, Review of Financial Studies, Journal of the American Statistical Association, 以及Annals of Statistics上发表了研究成果。他是Journal of Financial Econometrics的共同主编, Review of Financial Studies, Management Science, Journal of Econometrics, Journal of Business & Economic Statistics, Econometrics Journal, Journal of Applied Econometrics,以及Journal of Empirical Finance的副主编,同时他也是计量经济学、统计学和金融学等领域多个期刊的审稿人。因其研究,他获得了多项荣誉,包括金融计量经济协会会士、Journal of Econometrics会士、2018年瑞士金融学院杰出论文奖、2018年AQR Insight Award和2017年欧洲金融协会年会最佳会议论文等。2017年,修大成教授创设了网站来实时提供个股以及股票、货币和商品期货的日波动率。这些波动率是基于他对高频数据的研究成果,用日内交易数据计算得出。